個人で生命保険に加入されている方の多くは、毎年10~11月頃に保険会社から「生命保険料控除証明書」が届くと思います。

個人事業主の方は確定申告で、お勤めの方は年末調整で、証明書の記載内容に沿った生命保険料控除の申告を行い、所得税や住民税の税額を抑えることができます。

今回はそんな生命保険料控除の概要について触れていきたいと思います。

目次

1.契約による分類

生命保険料控除の控除額は保険に加入した時期によって若干異なります。

平成23年12月31日以前に締結された保険契約は「旧契約」といい、その翌日以降締結の契約は「新契約」と呼ばれます。

契約中の保険がどちらに該当するかは、冒頭で触れた「生命保険料控除証明書」の中に記載があります。

2.生命保険料と介護医療保険、新個人年金保険

新契約の場合、保険の内容によって「新生命保険料控除」と「介護医療保険料控除」、さらに「新個人年金保険料控除」の3種類に分けて、それぞれ控除を受けることができます。

契約中の保険が次の3つのどれに当てはまるのかも「生命保険料控除証明書」を見れば確認することができます。

3.控除額の計算について

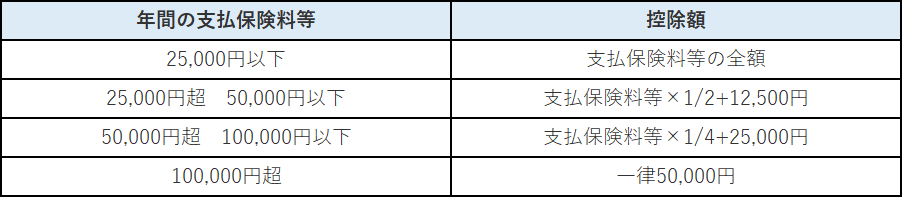

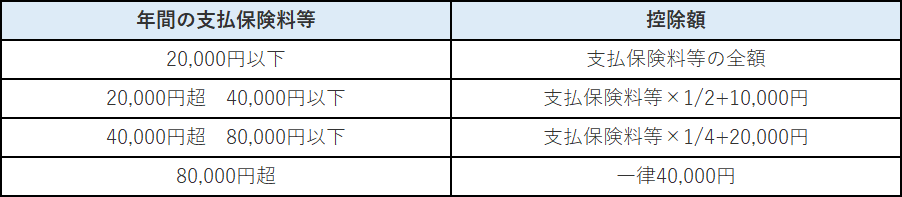

旧契約と新契約の控除額は次の図を参考にしてください。

控除対象の保険料の金額が旧契約では10万円、新契約では12万円を超えた場合、一律5万円、もしくは4万円の控除となります。

払込の保険料が多ければ多いほど控除の金額も大きくなる、というわけではない点に注意が必要です。

旧契約

図1. 旧契約の控除額 参照 「国税庁HP No.1140 生命保険料控除」

新契約

図2. 新契約の控除額 参照 「国税庁HP No.1140 生命保険料控除」

4.控除を受けるには

生命保険料控除を受けるためには、個人事業主では確定申告で、会社にお勤めの方は年末調整でそれぞれ申告を行う必要があります。

美容室経営をされているお客様からは「業務委託スタッフ(面貸しなど)の生命保険料控除の書類はどうすればよいか」というご相談をいただくことがあります。

業務委託スタッフは個人事業主ですので、ご自身で確定申告をして控除を受けていただくことになります。

また、会社の年末調整で生命保険料控除を忘れてしまった場合などは確定申告を行うことで、年末調整を行ったのと同じように控除を受けることができます。

さらに、過去の年末調整や確定申告において生命保険料控除の申告を忘れてしまっていた場合でも、5年前までは還付申告することで遡って控除を受けることもできます。

まとめ

いかがでしたでしょうか。

控除証明書は書いてある内容がよくわからないから捨ててしまった、というお話もしばしば伺います。

控除できる金額の上限は他の所得控除に比べて大きいものではないかもしれませんが、毎年申告をするかしないかで数年後には手取りの金額に大きな差が生じるかもしれません。

また、美容室では各店舗の店長がスタッフの年末調整関係書類を集めることが多いかと思いますが、書類を回収する際に生命保険料控除の有無についても確認されると良いかと思います。