前回のコラムでは、賞与支給時の社会保険料各種の控除額の計算について解説いたしました。

今回は続きの源泉所得税の控除について解説したいと思います。

| 目次 |

1. 賞与支給にあたっての手順(おさらい)

賞与を支給するために何をしたらよいのか、もう一度手順を整理しましょう。

賞与支給は以下の手順で計算をしていきます。

(1~4までは前編の社会保険編で解説しております。)

- 賞与の支給額面の決定

- 健康保険料の控除額の計算

- 厚生年金保険料の控除の計算

- 雇用保険料の控除の計算

- 源泉所得税の控除額の計算

2. 設例の確認

まずは今回の例で用いる、賞与額・給与額・社会保険料等やその他条件について整理しておきます。

【賞与】

額面200,000円 社会保険料等計29,500円

【前月給与】

額面300,000円 社会保険料等計44,250円

【その他】

30歳 扶養人数1人

3. 前月支給の給与の確認

それでは源泉所得税の控除額の具体的な計算について話を進めていきます。

まずは前月支給の給与明細を確認します。

そこから「給与等の金額から社会保険料等を控除した金額」を求めます。

設例では 300,000 - 44,250 = 255,750円 となりますので、255,750円をベースにして次のステップに進んでいきます。

4. 賞与の金額に乗ずべき率の算出

次に賞与の金額に乗ずべき率を確認します。

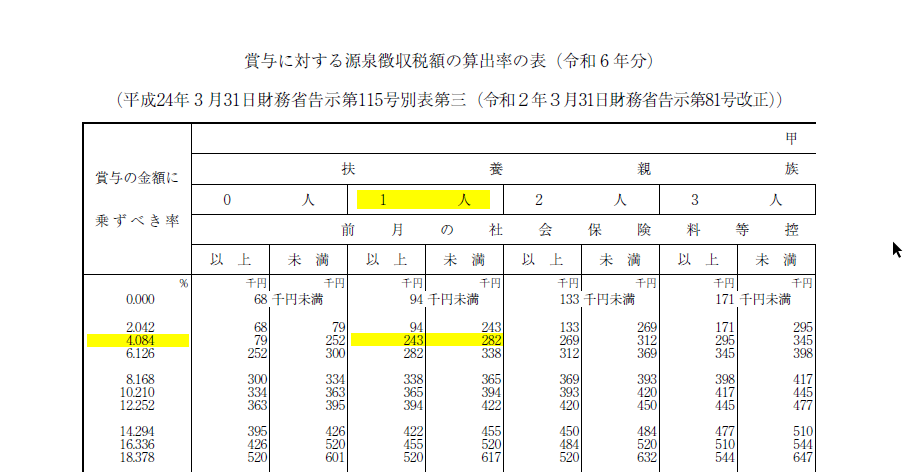

源泉徴収税額表(※)の中にある「賞与に対する源泉所得税額の算出率の表」を用います。

前月の社保控除後の給与と扶養の人数から、表の左側にある率を求めます。

設例では前月の社保控除後金額255,750円と扶養人数1人とありますので、賞与の金額に 4.084% を乗ずることになります。

賞与に対する源泉徴収税額の算出率の表(令和6年分) 参照「国税庁 令和6年分源泉所得税額表」

5. 社保控除後の賞与額に率を乗じる

最後に、社会保険料控除後の賞与の額に、先ほど算出した率を乗じます。

設例の金額を用いると (200,000-29,500) × 4.084% = 6963.22 となります。

1円未満の端数は切り捨てるため、 6,963円 が賞与から控除すべき源泉所得税額となります。

まとめ

いかがでしたでしょうか。

今回は一般的な例を用いて賞与計算の解説をいたしましたが、「前月の給与の金額の10倍を超える賞与を支払う場合」や「前月に給与の支払いがない場合」など、特殊なケースでは計算方法がやや異なります。

美容業の場合は歩合等の影響により、特殊なケースに該当することもあるかもしれません。

もし賞与の計算に不安を感じたら税理士や社会保険労務士に相談されるのも良いかもしれません。