事業を行っている場合、1月1日時点で償却資産を所有していると、1月末までに償却資産の申告が必要となります。

所得税や法人税の確定申告よりも印象が薄く、まったくご存じない方や内容が曖昧になっている方も多いため、今回は皆さんがよく気にされているポイントをご説明いたします。

| 目次 |

1. 償却資産税とは

償却資産税とは、法人や個人事業主が所有している事業用の資産(土地、家屋を除く)に対して課税される税金です。

毎年1月1日時点に所有している資産の状況を、資産の所在地に該当している市町村へ1月末までに申告すると、申告内容をもとに市町村が納税額を計算します。

その後、市町村から納付書が送られてきますので、納税を行います。

店舗や事務所が複数の自治体に点在している場合は、資産の所在地ごとに申告先も複数になるため、注意が必要です。

固定資産税との違い

償却資産税と固定資産税は何が違うのか、少々わかりづらいのですが、そもそも固定資産というのは「土地、家屋及び償却資産」を指します。固定資産税のうち、償却資産を対象とした税金が償却資産税です。

固定資産税

土地や家屋などが対象。

自治体が管理している台帳を元に計算するため、所有者が申告する必要は無い。

償却資産税

土地や家屋以外の、事業用資産が対象。所有者が自分で台帳を作成して申告する必要がある。

2. 償却資産申告の対象となる資産

基本的に、10万円を超えるような資産は償却資産申告の対象となります。

10万円以内の備品や、使用期限が1年以内の消耗品などは申告の対象外となります。

また、10万円を超える資産でも一括償却資産として扱っている場合は、償却申告の対象外となりますので償却資産税を押さえることが可能です。

一括償却資産についてくわしくはこちらの記事をご覧ください。

美容室の場合、施術用の椅子やシャンプー台などの美容機器は償却資産の申告の対象に当てはまることが多いです。

また、見落としがちですが高額なハサミや店内の置物なども、金額や処理方法によっては申告の必要が出てきます。

賃貸している店舗で行った内装工事なども、お店を経営している借主が所有者となり、申告の対象となりますので注意が必要です。

3. 納税額の計算方法

償却資産税は下記の計算式で納税額を決定します。

課税標準額(1,000円未満切り捨て)×1.4% = 税額(100円未満切り捨て)

※課税標準額が150万未満の場合、免税点未満として償却資産税は発生しない

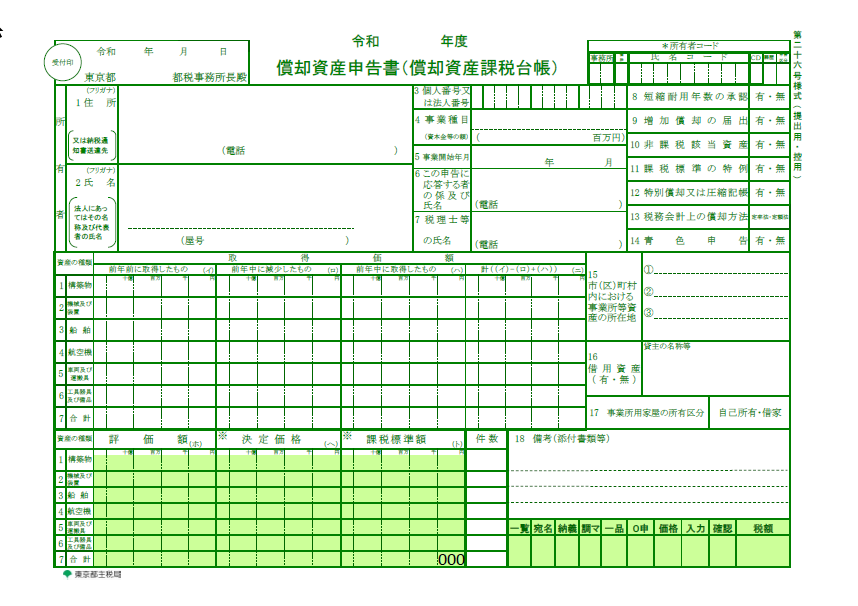

課税標準額は実際の申告書では、中央下部に記載されています(課税標準額の合計の欄の金額です)。

取得価額からそれぞれの資産の法定耐用年数にそって計算した償却額を控除した金額が課税標準額となりますので、年数が経過するごとに課税標準額は少なくなっていきます。

ただし、法定耐用年数すべてが経過しても、その資産の課税標準額が完全に0にはなりません。

図1. 償却資産申告書(償却資産課税台帳)(第26号様式)一般方式用 参照 「固定資産税(償却資産) | 申請様式 | 東京都主税局」

4. 納税時期

納税額が発生する場合、納付書は申告後、5月~6月上旬ごろに届きます。

納付期限はおおむね6月・9月・12月・翌年2月の4回に分かれており、各回の納税額は4分割になります。

納付書が4回分に分かれていても、一度に納付してしまうことも可能です。

課税標準額が150万円未満の場合、納税額が発生しないため、納付書は送られてきません。

小規模な事業者であれば、償却資産の申告を毎年行っていても、償却資産税を一度も支払ったことが無いというケースは珍しくありません。

5. 申告前に確認しておいたほうが良いポイント

既に売却や除却をして所有していない資産は申告対象からはずれます。

そのため、実際にはもうないのに、いつまでも台帳にだけ残してしまっている資産があると、余計な償却資産税を支払うことになりかねません。

無駄な税金が発生しないように、申告前は各資産の所有状況をよく確認しておくことをおすすめいたします。

まとめ

申告前に資産の除却・売却の状況や、処理方法の確認をしておくことで償却資産税を払い過ぎるのを避けることができます。

所得税や法人税の申告と比較して軽視されがちですが、こちらも事前準備をしておくことが重要です。