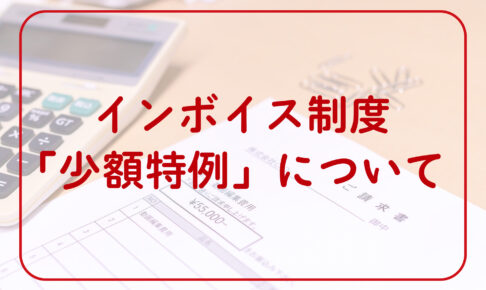

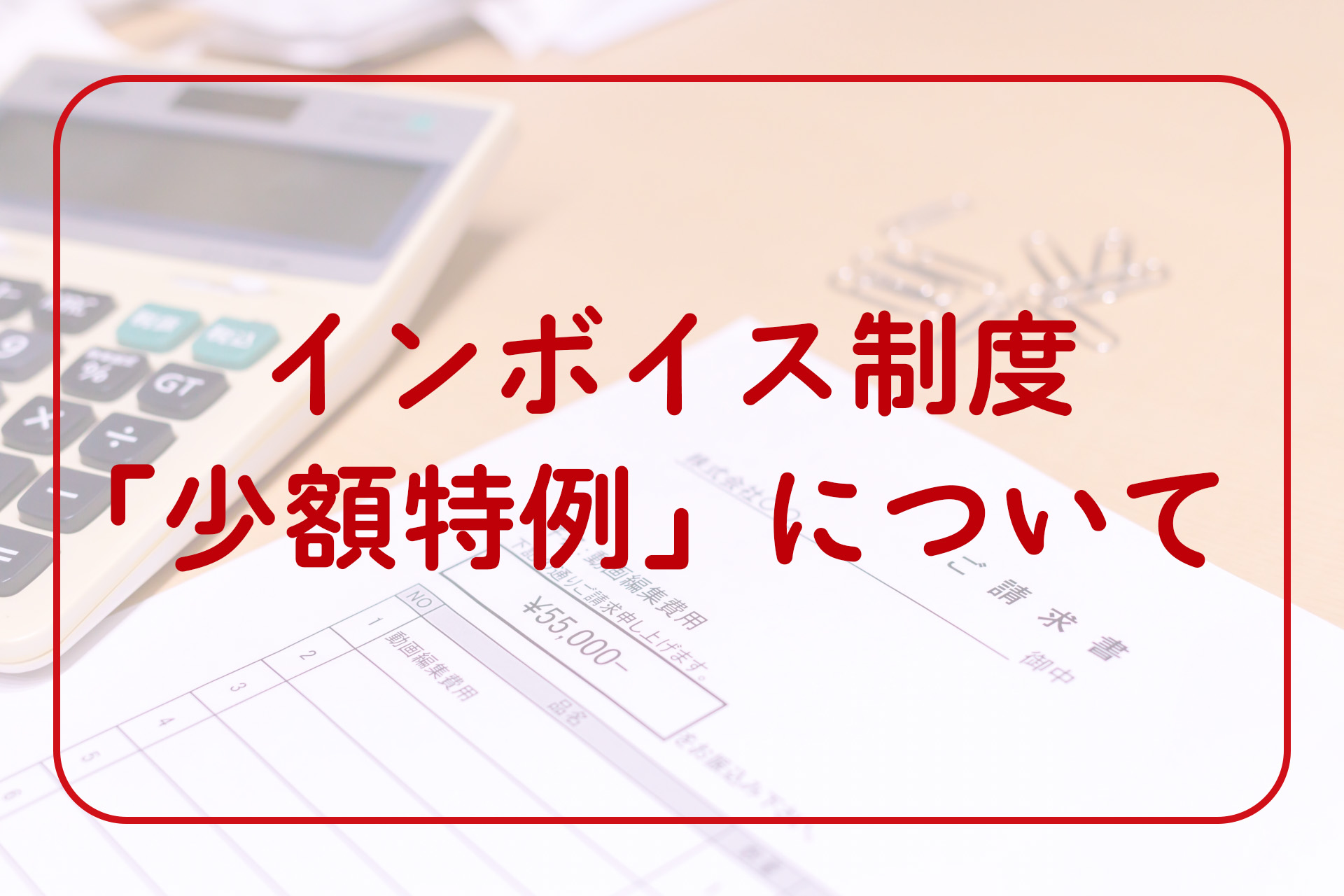

令和5年10月1日から始まったインボイス制度。

細かいルールが多くある中で、今回は「少額特例」について解説します。

目次

1.少額特例とは何か

少額特例とは、少額の課税仕入(税込1万円未満)について、インボイスの保存がなくても一定の事項を記載した帳簿の保存のみで仕入税額控除ができるという特例です。

なお、少額特例は税込1万円未満の課税仕入れについて、インボイスの保存を不要とするものです。

美容室を営業する中で発生する取引では1万円未満の取引は多いかと思います。

例えば、5,000円のカットを受けたお客様に対して領収書を発行する場合、少額特例からお客様は発行した領収書がインボイスの要件を満たしているか関係なく仕入税額控除ができます。

そのため、1万円未満で発行する領収書についてはインボイス番号の記載の有無は仕入税額控除に影響しません。

しかし、インボイス発行事業者は相手先からインボイスを求められた場合は交付する義務があるため、金額関係なくインボイスを満たした適格請求書を発行した方が安全であると言えます。

2.少額特例の適用対象者及び適用対象期間

少額特例は全事業者が適用できるわけではなく、対象者のみ適用ができます。

対象になるのは基準期間(個人事業者の場合はその年の前々年、法人の場合はその事業年度の前々事業年度)における課税売上高が1億円以下または特定期間(個人事業者については前年1月から6月までの期間、法人については前事業年度の開始の以後6月の期間)における課税売上高が5,000万円以下の事業者が適用対象者となります。

少額特例は令和5年10月1日から令和11年9月30日までが適用対象期間となります。

令和11年10月1日以降に行う課税仕入れについては少額特例の対象とはならず、インボイスの記載事項を満たした帳簿の保存が必要となるため気を付けましょう。

3.少額特例適用の注意点

上記でも記載した通り、少額特例は税込1万円未満の課税仕入れが対象となります。

「税込1万円未満の課税仕入れ」に該当するかは、一回の取引金額が税込み1万円未満かどうかで判定します。

そのため、課税仕入れに係る一商品ごとの金額により判定するものではありません。

したがって、5,000円の商材と7,000円の商材を同時に購入した場合(合計12,000円)には、少額特例の対象とはなりません。

まとめ

少額特例は小規模事業者の事務負担を減らすための期限付きの特例です。

適用対象者の事業者も適用期間終了後に慌てないよう、現在の課税仕入れからインボイス保存の習慣をつけておく方が良いでしょう。