美容室を経営しているとよく聞く「棚卸(たなおろし・棚卸しとも)」。

決算の時にやらなくちゃいけないのは分かっているけど、何のためにやっているのか、決算にどう影響が出るのか、やり方が合っているのか等、いまいちよく分からないという方も多いかもしれません。

美容室経営において在庫管理は非常に重要ですし、決算の時に慌てないようにするためにも、棚卸の必要性や重要性について解説していきます。

| 目次 |

1. そもそも棚卸とは

棚卸とは、ある一定の日時点で残っている商品や製品の在庫を実際に数え、その数と金額を算出し正確な棚卸資産を把握することです。

美容室では、シャンプーやトリートメント、カラー剤などが該当します。

棚卸はできれば毎月行うのが理想ですが、最低でも決算時には必ず行う必要があります。

1-1 棚卸資産とは?

棚卸資産とは、店舗にある「在庫」のことです。

仕入れた材料や商品などで、まだ使用されずに在庫として残っている状態のものを指します。

100万円分の材料・商品を仕入れたけど、決算までに70万円分しか使用していなければ、残っている30万円分が棚卸資産となります。

1-2 なぜ棚卸が必要なのか?

棚卸が必要な理由としては主に2つあり、正確な売上原価の計算と、不良在庫や滞留在庫の管理です。

【正確な売上原価の計算】

正確な利益状況を把握するために棚卸は必要不可欠です。

材料や商品を仕入れた時は、一旦は全てを仕入として経費計上しますが、その中にはまだ未使用のものが含まれています。

未使用の在庫は「棚卸資産」として当期の経費ではなく資産として翌期へ繰り越します。

棚卸を行うことで初めて正しい売上総利益(粗利益)を知ることができます。

売上原価と売上総利益は以下の計算式により算出されます。

《 売上原価 = 期首棚卸高 + 当期仕入高 - 期末棚卸高 》

《 売上総利益 = 売上高 - 売上原価 》

【不良在庫や滞留在庫の管理】

常に棚卸資産を多く持ちすぎていると、他の用途に使えたはずの資金を寝かすことになり、効率的ではありません。

少なすぎてもいけませんが、棚卸資産の分だけ資金を放置していることになります。

資金繰りの改善や経営判断のためにも、適正な在庫で回転率が良い状態にすることが重要です。

2. 棚卸のやり方

美容室の棚卸の方法について具体的に説明していきます。

2-1. カウントするもの

シャンプー、トリートメント、カラー剤、パーマ液、スタイリング剤などです。

お客様への施術で使用する原材料、または店販品の数量をカウントします。

数量に仕入単価を掛けて棚卸資産を算出します。

《 棚卸資産 = 数量 × 仕入単価 》

使いかけの材料は「0.5本」のようにカウントするのが理想ですが、実務上は事務作業簡略化のために、「未開封」のものだけをカウントしても問題ありません。

仕入単価は税込か税抜かどちらかに統一します。

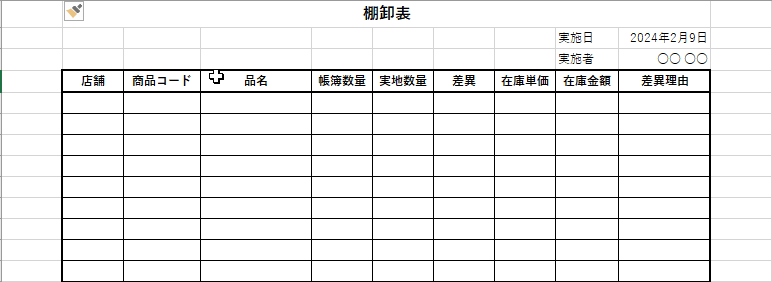

2-2. 棚卸表の作成

Excelなどで「商品名」「数量」「単価」などが記載された決まったテンプレートを用意しておき、そこに棚卸の結果を入力して棚卸表を作成しておきましょう。

決算時や税務調査時など、様々な場面で必要になります。

棚卸表のExcelファイルのイメージ

3. 決算への影響

棚卸の結果が実際に決算にどのような影響を及ぼすのか、具体的に見ていきます。

3-1 棚卸が多いと利益は減るの?増えるの?

上でも説明した通り、仕入れた材料・商品は一旦全て仕入として経費計上されますが、在庫は当期の経費にはならず、翌期に棚卸資産として繰り越します。

前期末の棚卸が100万円、当期の仕入が500万円、当期末の棚卸が200万円だとします。

計算式で売上原価を表すと下記になります。

《 売上原価 = 期首棚卸高 + 当期仕入高 - 期末棚卸高 》

《 400万円 = 100万円 + 500万円 - 200万円 》

当期に500万円の仕入をしていますが、実際の売上原価は400万円となります。

期首棚卸は当期の仕入にプラスされ、期末棚卸は当期の仕入からマイナスされます。

つまり、期末棚卸の棚卸資産が多ければ多いほど、仕入からマイナスされ利益は増えることになります。

ちなみに、この期末棚卸200万円は翌期の期首棚卸になりますので、翌期の仕入にプラスされます。

3-2. 決算時の注意点

よくある質問で、「決算前に大量に仕入をすれば節税になりますか?」というのがあります。

結論、節税にはなりません。

上でも説明した通り、未使用の在庫は棚卸資産となり仕入からマイナスされます。

無駄な支出になってしまう可能性があるためやめましょう。

まとめ

決算の時に、「思ったのと違う」とならないように、まずは棚卸についてきちんと理解することが大切です。

きちんと在庫管理をして経営判断に役立てるのも良いでしょう。

どんなに面倒くさくても、最低でも決算の時は正確に棚卸を行い、よりよい経営ができるようにしていきましょう。